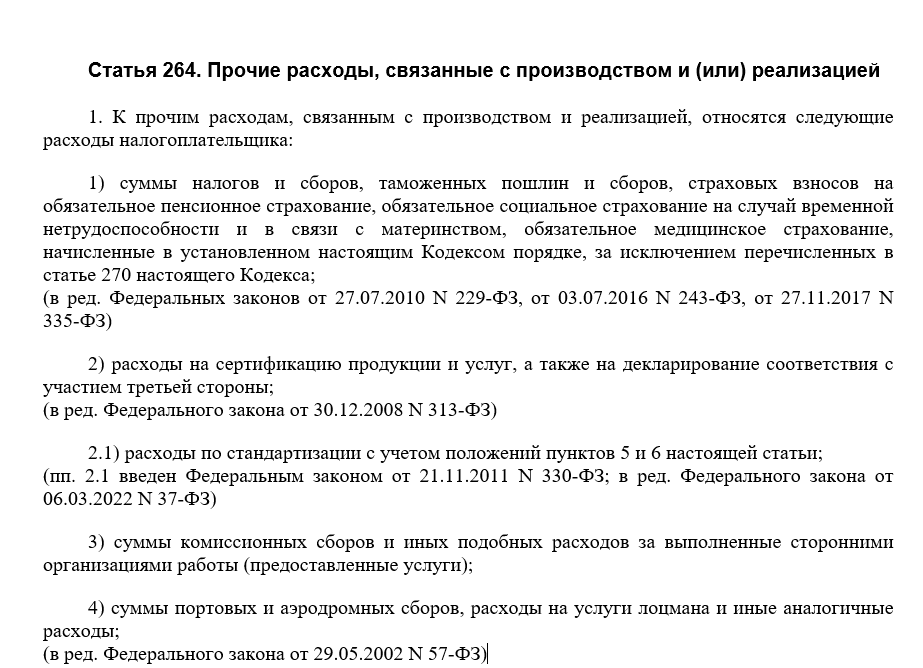

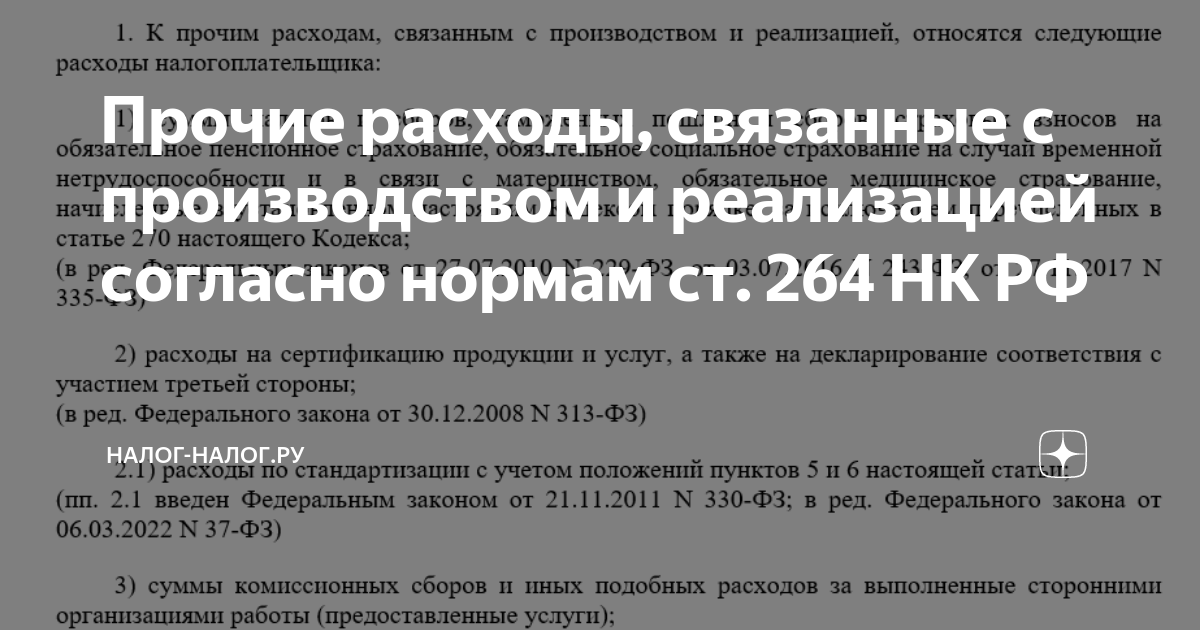

Счет прочих расходов связанных с производством и реализацией - Статья 264. Прочие расходы, связанные

Классификация расходов в целях налогообложения

В результате операций, не связанных с производством и реализацией, организация несет прочие расходы. Многие из них Налоговый кодекс разрешает учитывать при расчете налога на прибыль. Перечень прочих расходов, которые можно учесть, приведен в статье Налогового кодекса.

реализацией \ КонсультантПлюс")

реализацией")

реализацией")

реализацией")

.png)

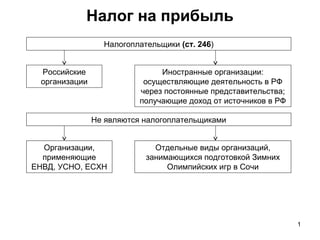

Налоговый кодекс Российской Федерации. Налогоплательщиками налога на прибыль организаций далее в настоящей главе - налогоплательщики признаются:. Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков. Участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций по консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы.

К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы п. Кроме того, в налоговом учете принята своя группировка расходов. В соответствии с пунктом 2 статьи НК РФ они подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Поэтому одни и те же расходы организации зачастую находят разное отражение в ее бухгалтерской и налоговой отчетности. Особенно это характерно для прочих расходов, номенклатура которых достаточно широка.